2.88万起 | 170km

5.98万起 | 403km

13.98万起 | 510km

10.69万起 | 401km

16.28万起 | 620km

14.68万起 | 520km

32.8万起 | 180km

10.88万起 | 252km

9.58万起 | 275km

12.68万起 | 271km

8.98万起 | 228km

15.28万起 | 280km

18.2万起 | 200km

21.2万起 | 360km

22.99万起 | 480km

28.10万起 | 526km

20.98万起 | 506km

44.80万起 | 500km

25.19万起 | 525km

24.99万起 | 468km

10.58万起 | 400km

13.98万起 | 510km

15.9888万起 | 430km

15.79万起 | 460km

33.80万起 | 500km

15万起 | 500km

16.28万起 | 620km

13.69万起 | 520km

16.98万起 | 510km

9.38万起 | 301km

33.99万起 | 594km

19.99万起 | 550km

31.36万起 | 475km

10.46万起 | 410km

26.50万起 | 470km

21.98万起 | 460km

21.68万起 | 180km

16.98万起 | 520km

18.98万起 | 505km

15.98万起 | 600km

24.19万起 | 653km

16.98万起 | 502km

50.98万起 | 510km

77.29万起 | 547km

23.99万起 | 436km

57.00万起 | 550km

10.88万 | 252km

12.88-13.18万元 | 275km

13.5万 | 290km

12.68万 | 271km

11.18万 | 240km

12.98~13.58万 | 261km

13.18~13.18万 | 240km

9.98万 | 225km

10.38万 | 210km

11.68-12.68万元 | 280km

12.98万 | 251km

13.09~13.89万 | 301km

7.98万 | 270km

12.68万 | 251km

12.98万 | 255km

12.88万 | 245km

暂无报价 | 333km

22.58万 | 240km

17.98万元 | 360km

18.2万 | 200km

18.88-23.38万元 | 320km

15.8万起 | 425km

暂无报价 | 210km

18.88万起 | 320km

18.28万起 | 345km

21.20万起 | 360km

23.43万起 | 380km

17.80万起 | 332km

18.88万起 | 398km

21.89~22.89万 | 295km

暂无报价 | 220km

暂无报价 | 200km

焦点新闻

电车资源

2021-12-30

2021-12-28

电车资源

2021-12-27

原创专栏

商用车资讯

交通运输安全统筹,着重提供安全举措,避免与预防安全事故的发生。

电车资源 赞军

2022-01-15

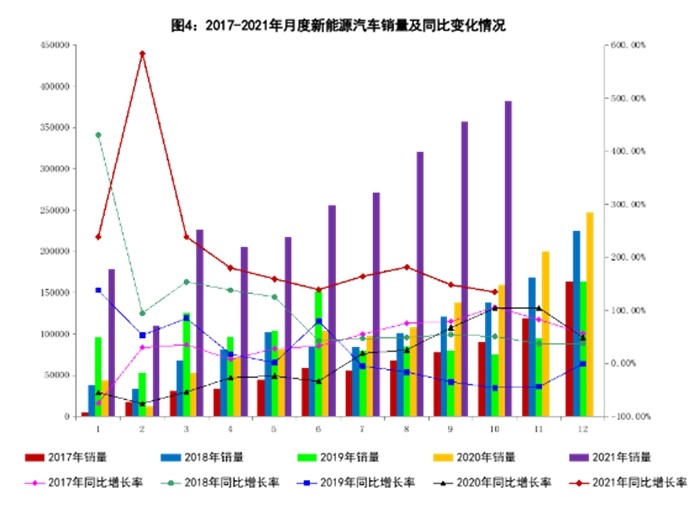

结合全年数据统计,产业发展可以概括为“三个快速”:一是产销规模快速增长。二是质量品牌快速提高。三是产品出口快速增长。

工信微报

2022-01-15

让我们看看有哪些新能源物流将会上市吧!

电车资源

2022-01-14

2021年新能源物流车总销量破13万辆,12月销量首破20000辆……

电车资源

2022-01-13

2021年我国新能源车出口31万辆 动力电池回收利用体系初步建立

电车资源

2022-01-14

安部发布统计数据:2021年全国机动车保有量达3.95亿辆,其中汽车3.02亿辆,新能源汽车784万辆。

中国经济网

2022-01-13

汽车强国建设迈出坚实步伐。

工业和信息化部装备工业一司

2022-01-13

以“鲲跃”生态品牌为基础,打造更可靠的新能源解决方案。

电车资源

2022-01-12

交通运输安全统筹,着重提供安全举措,避免与预防安全事故的发生。

电车资源 赞军

2022-01-15

以“鲲跃”生态品牌为基础,打造更可靠的新能源解决方案。

电车资源

2022-01-12

做好“碳达峰、碳中和”打造新能源物流车数字化运营平台

电车资源

2022-01-12

徐工智能换电渣土车与充换一体式混凝土搅拌车可以共用一个换电平台,实现共享电池。

电车资源 赞军

2022-01-11

新吉奥的目标是做新能源商用车“新势力”代表企业。

电车资源 赞军

2022-01-10

充电和换电两种模式各有各的优势,两种模式互为补充。

电车资源

2022-01-10

不仅仅是希望能够成为“爆款”的物流车,瑞驰新能源更希望给用户带来更可靠的产品与更好的服务。

电车资源

2022-01-10

刨除中间商,从经济性问题上为客户提供价值。

电车资源

2022-01-10

< />

< />新能源物流车销量前十城市东部沿海地区占了一半,西南成都、重庆和昆明三座城市上榜。

电车资源

2021-11-29

< />

< />2021年10月,我国汽车产销同比呈下降趋势,但新能源汽车产销继续保持高速增长,1-10月市场渗透率达到12.1%。

电车资源

2021-11-11

< />

< />促进新能源汽车推广应用、绿色城配可持续发展和“双碳”目标实现,三四五线城市和乡村等下沉市场不应被选择性忽视。绿色城配下沉,新能源汽车“农村包围城市”赛道能否逆转?12月25日聚首昆明,一起揭晓答案!

电车资源 杨卫

2021-10-31

< />

< />10月28日,随着广西汽车集团专用车迁建项目暨新能源汽车基地投产仪式举行,柳州市柳东区正式完成“四大”政策和基地集结。注入“五菱魂”的柳州汽车产业进入发展快车道。

电车资源

2021-10-29

< />

< />今年1-9月云南稳居全国前八,省会昆明9月份跃居全国第7名。云南新能源物流车为何雄起?如何做大做强“云南造”“昆明造”新能源汽车产业?

电车资源 杨卫

2021-10-22

< />

< />世界汽车工业正在经历百年未有之大变局

帮宁工作室

2021-09-19

< />

< />是否能选择更小电量的电池配套来缓解电池稀缺呢?

电车资源

2021-08-09

< />

< />这个城市新能源微卡/轻卡合计销量占比超五成,新能源微面霸主地位动摇。

电车资源 赞军

2021-07-14

< />让我们看看有哪些新能源物流将会上市吧!

电车资源

2022-01-14

< />

< />细节处尽显人文关怀,载重续航兼而“优”之

电车资源

2022-01-06

< />

< />短短7个月时间就已在市场上有不俗表现

电车资源

2021-12-31

< />

< />远程汽车全新一代轻客将于2022年2月焕新上市

电车资源

2021-12-31

< />

< />新车型的申报,给到市场和用户更加丰富的产品选择。

电车资源

2021-12-29

< />

< />纯电物流车买车指南 三款销量不错的纯电轻卡推荐

电车资源

2021-12-28

< />

< />金龙龙耀6系

电车资源

2021-12-22

< />

< />选择困难症 看看纯电轻卡销量榜上的常客东风凯普特e星

电车资源

2021-12-22

近日,宁夏回族自治区生态环境厅印发《宁夏回族自治区应对气候变化 “十四五”规划》。

电车资源

2022-01-06

近日,南京公安发布《关于优化南京市主城区货车通行管理政策的通告》。

电车资源

2022-01-05

2022年3月底,各有关城市进行申报。2022年6月底前,公布创建城市名单。

电车资源

2022-01-05

近日,国务院办公厅发布《“十四五”冷链物流发展规划》。

电车资源

2021-12-18

12月7日,《苏州市城市绿色货运配送示范企业认定考核管理办法》发布。

电车资源

2021-12-08

近日,苏州市物流与采购联合会绿色配送专业委员会特制定《苏州市城市绿色货运配送示范企业自律公约》。

电车资源

2021-12-08

12月1日起,郑州实行最严道路交管措施,新能源车在这些区域被限行。

电车资源

2021-11-29

今起,唐山实行机动车单双号限行措施,新能源汽车不受限制。

电车资源

2021-11-25

2021年新能源物流车总销量破13万辆,12月销量首破20000辆……

电车资源

2022-01-13

11月份,瑞驰EC35II荣获销冠,开瑞优优EV为亚军,东风凯普特e星为季军。

电车资源

2021-12-23

2021年单月销量加速回暖ing,11月销量已超1.4万辆,12月向1.6万辆“看齐”!

电车资源

2021-12-22

351批新车公示,吉利/瑞驰/庆铃/东风等多家车企上新车。

电车资源

2021-12-16

2022年全年新能源物流车销量有望突破20万辆。

电车资源

2021-12-14

新能源微面满街跑,微卡去哪了?深圳不是第一?

电车资源

2021-12-07

2021年1-10月,海南市场新能源物流车共销售2075辆,同比暴增337%。

电车资源

2021-12-02

第四季度新能源物流车销量或将突破4万辆,全年达13万辆。

电车资源

2021-11-30

好车推荐

参报价:9.98~10.58万

参报价:25.00~26.00万

参报价:23.87~28.42万

参报价:21.90~26.90万

参报价:17.98~17.98万

参报价:11.98~11.98万

参报价:暂无报价

买车租车

商用车排行

乘用车资讯

2022年1月15日,新款比亚迪宋MAX DM-i车型正式开启预售,新车推出5款车型,预售价格区间为14.68-17.38万元。

电车资源

2022-01-15

近日,我们获得了一组新款上汽通用五菱宏光MINIEV的专利图。根据此前曝光的新车计划显示,新车的内部代号为“E50MCE”,并有望在2022年第一季度首发。

电车资源

2022-01-14

近日,我们从网络获得了一张疑似小鹏G9的最新内饰谍照。从图中能看到,小鹏G9将会采用全新的双幅式方向盘设计,最主要的变化在于方向盘两侧的多功能按键处,取消了P7上的触摸功能。

电车资源

2022-01-14

1月14日,奇瑞瑞虎8 PLUS鲲鹏e+版公布了先享价,共推出2款车型,售价分别为15.18万和16.58万。目前购车可赠送充电桩,最高1万元置换补贴,享7000元金融购车补贴。

电车资源

2022-01-14

2021年,中国的新能源汽车共销售了352.1万辆,同比增长1.6倍,连续7年位居全球第一。

电车资源

2022-01-14

近日,欧拉汽车宣布,在2022年1月1日至12月28日期间,新用户购买欧拉好猫继续享受与2021年相同的综合补贴后售价。国补退坡的5400元全部由厂家承担。

电车资源

2022-01-14

1月13日,在智己品牌周年分享会上,智己官方公布了智己L7的大定以及交付时间,并公布了无忧服务政策以及相关的用户权益。

电车资源

2022-01-13

日前,我们在网络上发现了一组疑似五菱汽车的2022年产品规划图,其中在新能源领域将推出三款车型:E50MCE、马卡龙敞篷版以及E230。

电车资源

2022-01-13

2022年1月15日,新款比亚迪宋MAX DM-i车型正式开启预售,新车推出5款车型,预售价格区间为14.68-17.38万元。

电车资源

2022-01-15

1月14日,奇瑞瑞虎8 PLUS鲲鹏e+版公布了先享价,共推出2款车型,售价分别为15.18万和16.58万。目前购车可赠送充电桩,最高1万元置换补贴,享7000元金融购车补贴。

电车资源

2022-01-14

1月12日,比亚迪发布官方消息,2022款比亚迪宋MAX DM-i将于1月15日晚开启预售。根据官方宣传,宋MAX DM-i的百公里亏电油耗将低至4.4L。

电车资源

2022-01-12

我们从魏牌官方获悉,旗下摩卡的PHEV车型将于1月14日正式开启预售。新车基于柠檬平台打造,搭载长城自主研发的DHT混动系统,官方0-100km/h加速4.8s,馈电油耗仅5.55L/100km。

电车资源

2022-01-10

1月5日,广汽埃安AION LX Plus正式上市,新车属于年度改款,目前暂时只推出尾标为80以及搭载海绵硅负极电池的千里版4款车型,售价区间为28.66-4596万元。

电车资源

2022-01-05

2022年1月1日,比亚迪官方正式公布其旗下全新紧凑型SUV——元PLUS预售价,新车共推出4款配置车型,预售价区间为13.28-15.28万元。新车有望在一季度内上市。

电车资源

2022-01-02

12月30日,新款东风本田艾力绅正式上市,新车共推出4款车型,售价区间为27.98-33.18万元。

电车资源

2021-12-31

12月28日,奇瑞QQ冰淇淋正式上市。新车共推出3款车型,售价区间为2.99-4.39万元,与此前预售价保持一致。

电车资源

2021-12-28